Info

Matematika KPR

Memahami Matematika KPR: Panduan untuk Memahami Cicilan Rumah

Membeli rumah merupakan salah satu keputusan finansial terbesar dalam hidup. Di Indonesia, banyak orang memilih Kredit Pemilikan Rumah (KPR) sebagai solusi untuk memiliki rumah impian. Namun, memahami perhitungan KPR bisa jadi menantang. Mari kita telaah secara mendalam bagaimana cara kerja KPR dan bagaimana menghitung cicilan bulanan dengan benar.

Cara Menghitung Biaya KPR

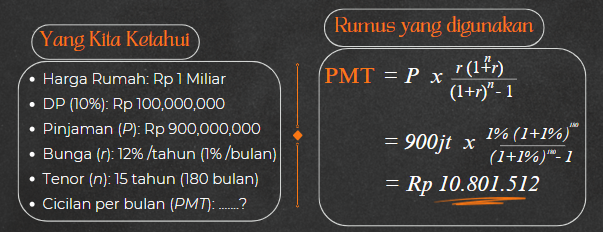

Dalam perhitungan KPR, rumus PMT (Payment) sangat penting. Rumus ini membantu kita menghitung pembayaran cicilan bulanan dengan mempertimbangkan pokok pinjaman, suku bunga, dan tenor pinjaman. Rumus PMT adalah sebagai berikut:

PMT = P r 1+rn1+rn

Di mana:

- P adalah pokok pinjaman.

- r adalah suku bunga bulanan.

- n adalah jumlah total pembayaran (dalam bulan).

Simulasi KPR

Contoh:

Stella membeli rumah seharga Rp 1 Miliar dengan DP sebesar 10%. Dia mendapatkan plafon full dari bank senilai Rp 900jt dengan tenor 15 tahun. Karena sangat konservatif, Stella berasumsi bunga konsisten di angka yang cukup tinggi yaitu 12% per tahun. Berapa cicilan per-bulan Stella?

Dengan menggunakan rumus PMT, kita dapat menghitung cicilan bulanan untuk KPR tersebut. Misalnya, dengan pokok pinjaman Rp 900 juta, suku bunga bulanan 1% (12% per tahun dibagi 12 bulan), dan tenor 15 tahun (180 bulan):

Jadi, cicilan bulanan yang harus dibayar adalah sekitar Rp 10,8 juta.

Total Pembayaran Sepanjang Tenor KPR

Selama 15 tahun, total pembayaran Stella akan menjadi:

(Cicilan/Bulan n) + Down Payment

= (10.801.512 180) + Rp 100jt

= Rp 2.044.272.160

Jadi selama 15 tahun total pembayaran Stella ke Bank adalah sebesar Rp 2,04 Miliar.

Mengapa Stella Membayar Lebih Besar dari Harga Rumah?

Mungkin Anda berpikir, "Harga rumah Rp 1 miliar, tapi kenapa total bayarnya sampai Rp 2,04 miliar?! Ini benar-benar tidak masuk akal." Jangan panik dulu. Ada satu konsep terkait investasi yang perlu Anda ketahui, yaitu capital gain.

Ketika Anda membeli rumah, Anda tidak hanya memperoleh tempat tinggal tetapi juga berinvestasi. Properti, terutama di daerah yang berkembang seperti Jabodetabek, memiliki kecenderungan untuk meningkat nilainya seiring waktu. Di kota-kota besar, kenaikan ini bahkan bisa mencapai 10-20% per tahun. Kenaikan nilai properti dari harga beli awal inilah yang disebut sebagai capital gain.

Cara Menghitung Capital Gain

Jika dalam ilustrasi diketahui bahwa:

1M harga rumah Stella komponennya adalah 60% nilai tanah dan 40% nilai bangunan, depresiasi per-tahun bangunan 3% per tahun dan kenaikan harga tanah 10% per tahun, maka nilai rumah Stella setelah 15 tahun adalah:

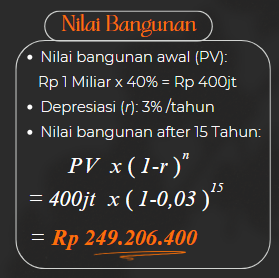

a. Menghitung nilai bangunan rumah Stella setelah 15 tahun:

Nilai bangunan awal (40%) adalah Rp 400jt, Depresiasi bangunan 3% per tahun, maka nilai bangunan rumah Stella setelah 15 tahun adalah:

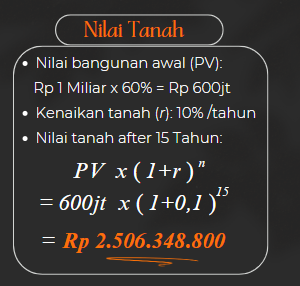

b. Menghitung nilai tanah rumah Stella setelah 15 tahun:

Nilai tanah awal (60%) adalah Rp 600jt, kenaikan harga tanah 10% per tahun, maka nilai tanah rumah Stella setelah 15 tahun adalah:

c. Total kenaikan nilai rumah Stella setelah 15 tahun:

Rp 253.300.476+ Rp 2.506.348,902

= Rp 2.759.649.377

Jadi capital gain atau selisih dari nilai rumah Stella dari harga awal setelah 15 tahun adalah sebesar Rp 1,75 M.

Rasio Kenaikan Harga dan Total Pembayaran Setelah Tenor

Jika kenaikan nilai rumah Stella di angka Rp 2,75 M dan total pembayaran Stella ke bank selama tenor KPR adalah Rp 2, 04 M, maka Stella masih memperoleh kelebihan nilai rumahnya sebesar Rp 711,2 Juta atau mengalami kenaikan sebesar 41,73%.

Peningkatan Nilai Rumah dan Inflasi

Dengan demikian, investasi Stella tetap menghasilkan keuntungan yang signifikan setelah periode KPR berakhir. Hal ini menunjukkan bahwa anggapan merasa rugi ketika total pembayaran cicilan KPR jauh melebihi harga awal rumah dapat dihiraukan. Hal ini dikarenakan sifat investasi terkait aset, meskipun dikenakan biaya bunga, nilai yang yang terus meningkat berpotensi memberikan keuntungan dalam jangka panjang.

Bahkan, dengan asumsi rata-rata nilai inflasi Indonesia selama 15 tahun terakhir sebesar 4,1% (Focus Economics) dan dengan rumus PV, maka nilai 2,04 M di 15 tahun ke depan kurang lebih sama dengan nilai 1 M pada hari ini.

Kesimpulan

- Anda dapat dengan mudah menghitung cicilan KPR dengan simulasi KPR yang ada di website Kami.

- Dalam jangka panjang, membeli rumah adalah investasi yang sangat menguntungkan. Khususnya di kota besar.

- Semakin lama tenor pinjaman, semakin besar rasio pembayaran terhadap hutang. Dalam contoh ini, total pembayaran adalah sekitar 2,2 kali lipat dari pokok pinjaman. Hal ini menunjukkan bahwa meskipun cicilan bulanan lebih kecil, jumlah bunga yang harus dibayar menjadi lebih besar.

- Semakin lama tenor pinjaman, jumlah keseluruhan bunga bisa melebihi jumlah keseluruhan cicilan pokok.

- Memantau kondisi pasar properti dan tren suku bunga dapat sangat membantu dalam mengambil keputusan terkait membeli rumah.

- Contoh kasus dalam postingan ini banyak mensimplifikasi angka dan tidak menghitung sejumlah beban biaya (biaya KPR, biaya legalitas, dll). Terkait biaya-biaya akan kami bahas di postingan yang lain ya.

- Terkait suku bunga, fixed dan floating, akan kami bahas detail juga di postingan yang lain. Lengkap dengan cara menyiasatinya.

- Dengan pengetahuan yang tepat, kita bisa lebih bijak dalam mengambil keputusan terkait KPR dan memastikan keuangan kita tetap sehat.

Needs More Info?

Stellar Property🏘

IG : @stellarproperty.id

Hotline : 081-1192-5056

Email : [email protected]

FB : Stellar Property

#properti #propertiindonesia #properties #homedesign #propertyforsale #arsitekjakarta #arsitekindonesia #architecture #primaryhouse #architecturelovers